The Fed, Inflasi dan Kekuatan Dolar

1. Pernyataan terbaru pejabat The Fed

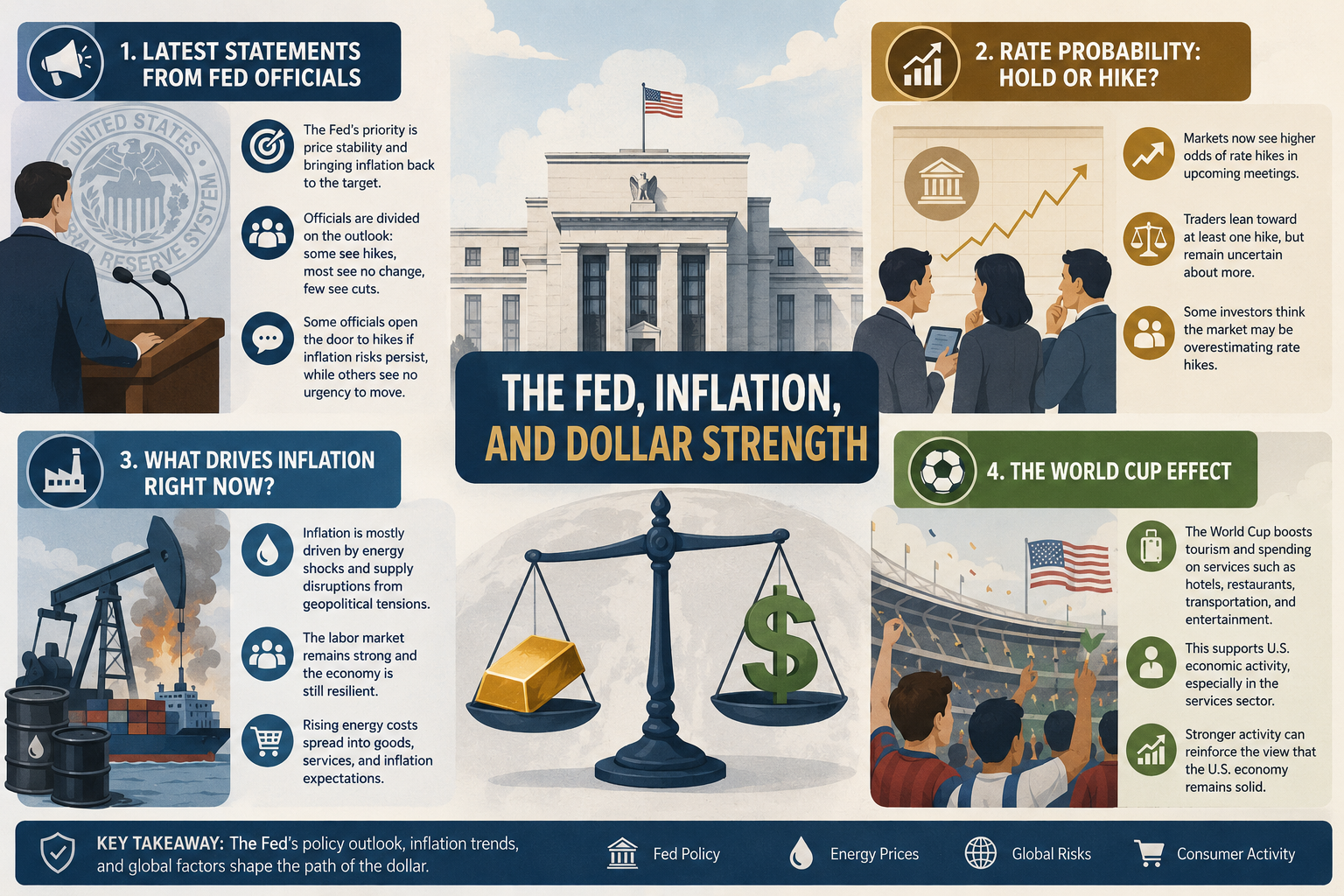

Ketua The Fed Kevin Warsh menegaskan bahwa prioritas utama The Fed adalah mengembalikan stabilitas harga ke target inflasi 2%. Dalam rapat pertamanya, The Fed menahan suku bunga di kisaran 3,50%–3,75%, tetapi proyeksi terbaru menunjukkan suku bunga diperkirakan bisa naik tipis sebelum akhir 2026. Reuters mencatat Warsh juga mengubah gaya komunikasi The Fed menjadi lebih singkat dan minim forward guidance, sehingga pasar sekarang lebih bergantung pada data ekonomi yang masuk.

Dari dot plot terbaru, 9 pejabat The Fed memperkirakan kenaikan suku bunga tahun ini, 8 pejabat memperkirakan suku bunga tetap, dan hanya 1 pejabat yang melihat peluang pemangkasan. Ini perubahan besar karena sebelumnya pasar masih banyak bicara soal peluang pemangkasan suku bunga.

Beberapa pejabat The Fed juga mulai membuka ruang untuk kenaikan bunga jika inflasi akibat perang Iran dan lonjakan energi menjadi lebih persisten. Michelle Bowman mengatakan guncangan energi bisa mengubah pandangannya terhadap arah suku bunga jika dampaknya bertahan hingga semester II. Neel Kashkari juga mengatakan belum tentu perlu menaikkan bunga segera, tetapi ia makin memperhatikan risiko inflasi yang terus naik dan ekspektasi inflasi yang bisa lepas kendali.

Namun, tidak semua pejabat ingin buru-buru menaikkan suku bunga. Mary Daly mengatakan tidak ada urgensi untuk menyesuaikan suku bunga dan kebijakan saat ini masih berada di tempat yang baik. Artinya, The Fed belum sepenuhnya kompak ingin menaikkan bunga cepat; mereka masih menunggu apakah inflasi benar-benar bertahan atau mulai turun setelah harga minyak melemah.

2. Persentase peluang suku bunga: tahan atau naik

Menurut CME FedWatch yang dikutip Reuters, peluang kenaikan suku bunga 25 basis poin pada rapat Juli naik menjadi 36,3%, dari hanya 8,5% sepekan sebelumnya. Untuk rapat September, peluang kenaikan naik menjadi 69,1%, dari 29,1% sepekan sebelumnya. Ini menunjukkan market sangat cepat mengubah ekspektasi setelah The Fed tampil lebih hawkish.

Reuters juga mencatat pada 25 Juni bahwa trader kini melihat satu kenaikan suku bunga bisa terjadi paling cepat Oktober, dan ada peluang sekitar 50:50 untuk kenaikan kedua sebelum akhir tahun. Jadi kalau disederhanakan, pasar saat ini lebih condong melihat minimal satu hike tahun ini, tetapi belum sepenuhnya yakin akan ada dua kali kenaikan.

Tapi ada juga pandangan berbeda dari investor obligasi. Reuters mencatat sebagian asset manager menilai pasar mungkin terlalu agresif dalam memperhitungkan kenaikan bunga. Alasannya, tekanan inflasi saat ini bisa mereda jika harga minyak turun, suplai energi normal, upah melambat, dan sektor perumahan stagnan. Citi bahkan memperkirakan langkah The Fed berikutnya bisa berupa pemangkasan 25 bps secepat Oktober, sementara BofA justru memperkirakan tiga kali kenaikan 25 bps tahun ini.

3. Inflasi sekarang karena ekonomi buruk atau harga energi?

Menurut gua, inflasi saat ini lebih banyak dipicu oleh shock energi dan gangguan pasokan akibat perang, bukan karena ekonomi AS sedang buruk. Buktinya, The Fed masih melihat pasar tenaga kerja relatif kuat, dengan proyeksi pengangguran akhir tahun 4,3%, lebih rendah dari proyeksi Maret 4,4%. GDP memang diproyeksikan sedikit lebih lemah, dari 2,4% menjadi 2,2%, tetapi itu belum menunjukkan ekonomi rusak atau resesi.

Tekanan inflasi justru naik tajam karena dampak perang dan harga energi. Proyeksi PCE The Fed untuk akhir 2026 naik menjadi 3,6%, dari proyeksi Maret 2,7%. Core PCE juga naik menjadi 3,3%, dari sebelumnya 2,7%. Ini menunjukkan The Fed melihat inflasi bukan hanya dari minyak mentah langsung, tetapi juga potensi efek lanjutan ke barang, jasa, dan ekspektasi harga.

Jadi kesimpulannya: inflasi sekarang bukan terutama karena ekonomi buruk, tapi karena energi dan supply shock yang bertemu dengan ekonomi AS yang masih cukup kuat. Kalau ekonomi buruk, biasanya demand melemah dan inflasi cenderung turun. Yang terjadi sekarang beda: ekonomi masih cukup kuat, tetapi energi sempat naik tajam, rantai pasok terganggu, dan The Fed takut efeknya menyebar ke inflasi inti.

4. Efek Piala Dunia

Piala Dunia yang sedang berlangsung di AS bisa ikut mendukung dolar, tapi sifatnya hanya tambahan, bukan faktor utama. Penggerak utama dolar tetap ekspektasi kenaikan suku bunga The Fed, safe haven akibat tech selloff, dan lemahnya mata uang lain. Namun, World Cup dapat memberi dorongan kecil lewat pariwisata, belanja jasa, hotel, restoran, transportasi, dan konsumsi domestik. S&P Global juga mencatat aktivitas jasa AS Juni membaik sebagian karena efek Piala Dunia, sementara Oxford Economics memperkirakan tambahan pendapatan hotel di pasar AS bisa mendekati US$900 juta selama turnamen.(mrv)

Sumber : Newsmaker.id